中芯国际——这家中国内地规模最大、技术最先进的集成电路芯片制造企业之一,发布了其2024年第三季度的财务报告,这份报告不仅揭示了中芯国际在半导体行业的地位与挑战,更间接映射出手游产业对芯片需求的快速增长以及背后的财务波澜。

中芯国际的财报数据显示,2024年前三季度,公司营收达到418.79亿元,同比上升26.53%,这一显著增长,无疑得益于全球范围内对芯片需求的持续扩大,尤其是手游产业的蓬勃发展,随着智能手机性能的不断提升和5G技术的普及,手游玩家对游戏画质、流畅度和交互体验的要求也越来越高,这直接推动了高性能芯片的需求增长,中芯国际作为芯片制造领域的佼佼者,自然成为了这一波增长浪潮中的受益者。

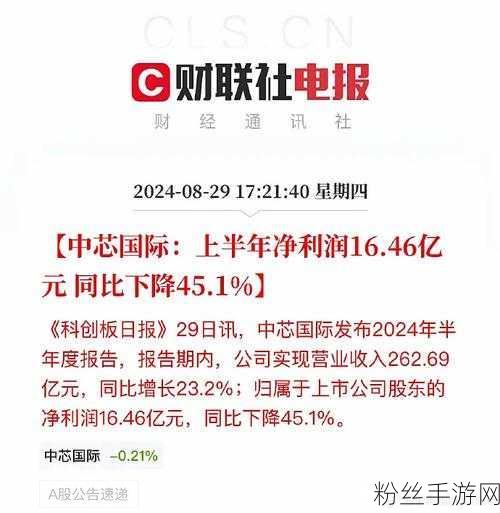

在营收上升的同时,中芯国际的利润却出现了下滑,2024年前三季度,公司归属于上市公司股东的净利润为27.06亿元,同比下降了26.36%,这一数据引发了市场的广泛关注,尽管第三季度的净利润实现了同比增长56.4%,达到10.6亿元,但整体来看,中芯国际的盈利能力仍然面临挑战。

是什么导致了中芯国际在营收增长的同时利润却出现下滑呢?原因可能有多方面,随着芯片制造技术的不断进步和市场竞争的加剧,中芯国际在研发投入和产能扩张上的投入也在不断增加,这些投入虽然有助于提升公司的技术实力和市场份额,但也会在一定程度上压缩利润空间。

应收账款的高企也是导致中芯国际利润下滑的重要原因之一,财报显示,中芯国际的应收账款占比较大,达到最新年报归母净利润的71.09%,这意味着公司有很大一部分收入还没有转化为实际的现金流,而是以应收账款的形式存在,这不仅会增加公司的资金压力,还会影响公司的盈利能力和现金流状况。

值得注意的是,手游产业对芯片的需求增长虽然为中芯国际带来了营收的增长,但也可能在一定程度上加剧了公司的应收账款问题,由于手游市场的快速变化和不确定性,一些手游开发商可能会面临资金紧张或市场调整等风险,从而导致支付芯片采购款项的延迟,这就会使得中芯国际的应收账款进一步增加,进而对公司的财务状况产生不利影响。

不过,尽管面临诸多挑战,中芯国际仍然展现出了强劲的发展势头和创新能力,公司在财报中提到,2024年第三季度新增了2.1万片12英寸晶圆月产能,进一步促进了产品结构的优化和平均销售单价的提升,公司整体产能利用率也持续攀升,达到了90.4%的高水平,这些成绩不仅体现了中芯国际在芯片制造领域的领先地位,也为其未来的发展奠定了坚实的基础。

中芯国际还在积极寻求新的增长点和发展机遇,随着物联网、人工智能、自动驾驶等新兴领域的快速发展,芯片的需求将会更加多元化和个性化,中芯国际将凭借其在芯片制造领域的深厚积累和技术优势,不断推出符合市场需求的新产品和技术解决方案,从而在新的市场领域中占据一席之地。

用户认可数据方面,中芯国际在发布财报后也收到了市场的积极反馈,许多投资者和分析师认为,尽管公司当前面临一些挑战和困难,但其长期发展前景仍然值得期待,他们看好中芯国际在芯片制造领域的领先地位和创新能力,认为公司有能力克服当前的困难并实现持续稳健的发展。

中芯国际2024三季报:营收上升利润下滑,应收账款高企引关注,这份财报不仅揭示了中芯国际在半导体行业的地位与挑战,更让我们看到了手游产业对芯片需求的快速增长以及背后的财务波澜,面对未来,中芯国际将继续坚持创新驱动发展战略,不断提升技术实力和市场份额,为手游产业和整个半导体行业的发展贡献更多的力量。