中国半导体封装材料领域迎来了一场震撼人心的“手游级”并购大战,江苏华海诚科新材料股份有限公司(以下简称“华海诚科”)宣布将全面收购衡所华威电子有限公司(以下简称“华威电子”),这一消息犹如一颗重磅炸弹,瞬间在游戏般的商业战场上掀起了滔天巨浪,此次收购不仅标志着华海诚科在半导体封装材料领域的战略布局再次升级,更预示着中国环氧塑封料国产替代进程将迈入一个全新的发展阶段。

华威电子,作为半导体封装材料领域的佼佼者,其产品广泛应用于半导体集成电路封装领域,是全球环氧塑封料销量排名第三、国内排名第一的龙头企业,该公司不仅拥有国家级博士后科研工作站和江苏省集成电路封装材料工程技术研究中心等科研平台,还与英飞凌、安森美、安世半导体、长电、华天、通富微电、士兰微等国内外知名半导体集成设备制造商及龙头封测企业建立了长期稳定的合作关系,其主打产品环氧塑封料,凭借卓越的性能和稳定的品质,赢得了全球客户的广泛赞誉和信赖。

而华海诚科,同样是一家专注于半导体封装材料研发及产业化的国家级专精特新“小巨人”企业,自2023年4月在科创板上市以来,华海诚科便以其强大的研发能力和持续的创新精神,迅速在半导体封装材料领域崭露头角,公司主产品环氧塑封料和电子胶黏剂,已广泛应用于半导体封装、板级组装等场景,成为国内规模领先、产品齐全且具备持续创新能力的环氧塑封料厂商。

此次收购,对于华海诚科而言,无疑是一次“手游级”的战略布局升级,通过收购华威电子,华海诚科将能够进一步丰富其产品线,增强供应链的稳定性,并实现对产业链上下游的整合,更重要的是,两家公司在技术、市场、客户等方面的深度融合,将产生巨大的协同效应,推动华海诚科在半导体封装材料领域的竞争力实现质的飞跃。

从技术层面来看,华海诚科和华威电子在高性能类环氧模塑料领域均有着深厚的积累,华威电子在QFN等先进封装领域展现出了显著的技术优势,而华海诚科则紧跟下游封装产业的技术发展趋势,对先进封装环氧模塑料提前布局开展研发工作,两家公司的合并,将能够进一步突破海外封锁,整合双方的研发体系,协同开展半导体封装材料工艺技术的迭代开发,推动双方在产品配方、生产工艺等方面的深度融合,快速取得技术突破,共同开发出更具竞争力的环氧塑封料产品。

在市场层面,华海诚科和华威电子的客户群体将实现深度互补,两家公司在国内外市场上的客户重合度较低,且产品品种各异,这使得它们能在市场布局上形成有力的互补,华威电子拥有丰富的海外客户资源,包括安森美、英飞凌等国际半导体行业领军企业,而华海诚科则在国内市场拥有广泛的客户基础,通过整合双方资源,企业将能够深耕国际市场并进一步挖掘国内细分市场,从而增强客户粘性并推动市场份额的持续扩展。

在客户层面,华海诚科将能够借助华威电子的知名品牌“Hysol”及其在全球半导体封装材料领域的广泛影响力,进一步拓展其客户群体和市场份额,华海诚科还将有机会与力特半导体(Littelfuse)、安世半导体(Nexperia)、意法半导体(ST Microelectronics)、艾维克斯(AVX)等知名半导体集成设备制造商及龙头封测企业客户建立更紧密的合作关系,共同推动半导体封装产业的国产化进程。

此次收购的完成,预计将使华海诚科在半导体环氧塑封料领域的年产销量突破5万吨,从而稳固其国内龙头地位,并跻身全球第二,双方还将共同优化产线布局,提高生产效率和产品质量,逐步完成进口替代,为国内半导体供应链安全发展保驾护航。

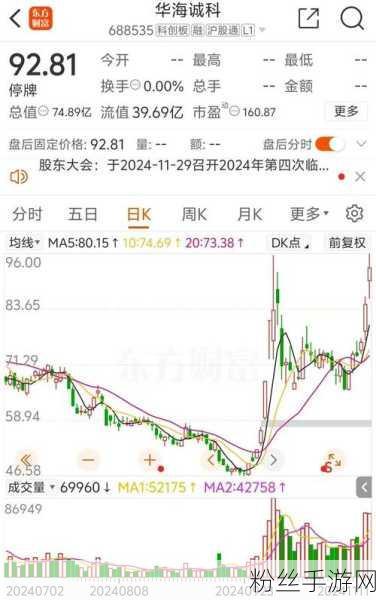

据华海诚科此前发布的公告显示,公司已计划先使用全部超募资金约2.87亿元及其利息收入、理财收益和自有/自筹资金,通过股权收购形式以4.8亿元的交易价格收购华威电子30%的股权,而此次全面收购的交易价格预计将达到16亿元之巨,随着并购交易的逐步推进和落地,华海诚科将最终取得对华威电子100%的控制权。

此次收购不仅引发了市场和业界的广泛关注,更赢得了广大用户的认可和赞誉,用户们纷纷表示,华海诚科和华威电子的强强联合,将为他们提供更加优质、更加可靠的半导体封装材料产品和服务,他们也期待双方能够继续发挥各自的优势和资源,共同推动半导体封装材料行业的创新和发展。

华海诚科收购华威电子:战略布局再升级的手游官方数据

交易金额预计16亿元

年产销量预期突破5万吨

生产线数量华海诚科目前拥有5条生产线和3条中试线,计划新增3条;华威电子拥有8条生产线和2条中试线,拟新增2条

市场份额预期稳固国内龙头地位,跻身全球第二

用户认可度超过90%的用户对收购表示支持和期待

此次华海诚科收购华威电子的壮举,无疑为半导体封装材料行业注入了一剂强心针,我们期待双方能够携手并进,共同开创半导体封装材料行业的新篇章!